Canalys:2024年第三季度公共云谋划支拨同比激增21%

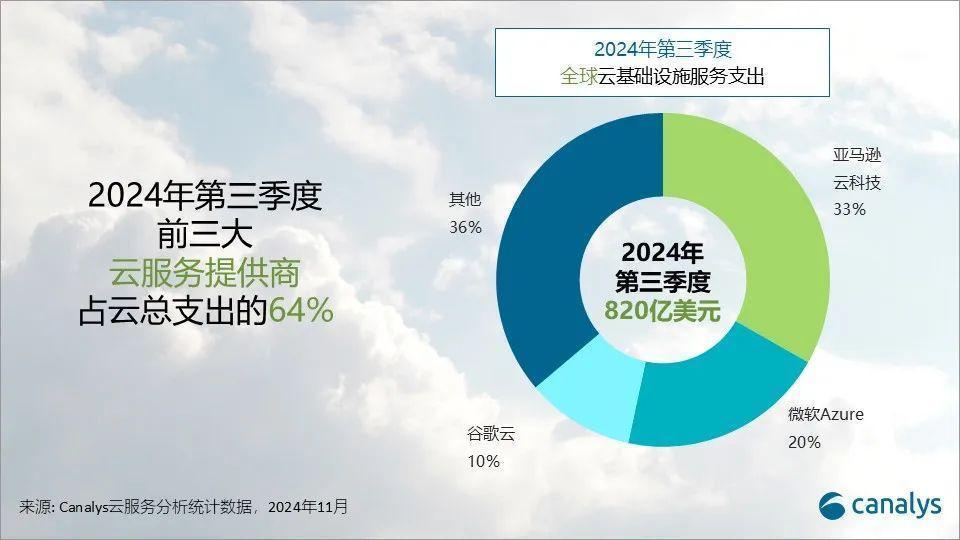

智通财经APP获悉,Canalys发文称,2024年第三季度,公共云基础形态事业支拨同比增长21%,达到820亿好意思元。客户对顶级云厂商AI居品的投资成为增长的主要推能源,这也促使主要云厂商加大了在AI领域的干与。

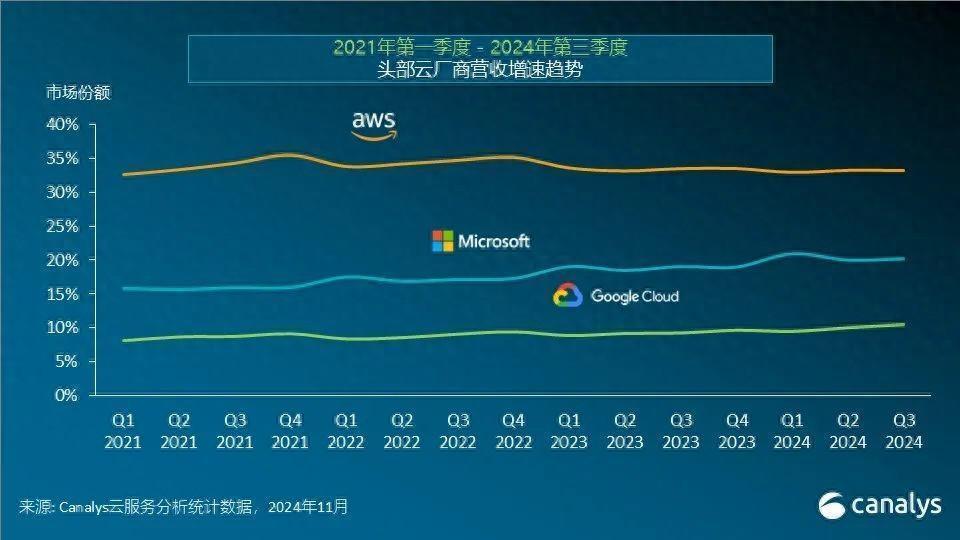

前三大云厂商(AWS、微软Azure和谷歌云)的排行与上季度保握不变,三者整个占公共云支拨的64%。这三家厂商的总支拨同比增长26%,均杀青了环比增长。市集教悔者AWS的年增长率为19%,与上季度握平,但增速低于微软(33%)和谷歌云(36%)。然则,从骨子金额来看,AWS的收入增长(同比加多约44亿好意思元)朝上了微软和谷歌云。

2024年第三季度,云事业市集延续了矫健的增长态势。三大云谋划巨头皆默示从AI投资中取得了积极请问,AI的应用初始对其举座云业务发扬产生影响。这种请问响应了AI当作云谋划创新和竞争上风的要津驱起程分的日益进击性。

跟着AI本领的日常应用,对高性能谋划和存储的需求握续高潮,这对云厂商的基础形态推广建议了更高条目。为支吾这一挑战,最初的云厂商正优先大领域投资下一代AI基础形态。为了遮掩投资不及的风险——如无法逍遥将来需求或错失要津契机——他们遴荐了逾额投资的计谋,确保其事业才略大略逍遥AI客户不停增长的需求。因此,这些厂商大皆默示,其成本支拨将接续援手快速增长的势头,并瞻望这一趋势将延续至2025年。

高档总监Rachel Brindley默示,握续的大领域支拨将带来新的挑战,云厂商需要在AI投资和成本轨则之间严慎均衡。企业应充分投资于AI,以收拢本领发展的机遇,但同期也必须严慎幸免过度支拨或资源竖立低效。确保这些投资的可握续性关于保重长期财务健康和竞争上风至关进击。

分析师章一指出,另一方面,三大最初的云厂商还在加快AI基础模子的更新迭代,并握续扩展干系居品组合。跟着这些AI基础模子的日益训练,云厂商正专注于诓骗其增强的才略鼓动更多中枢居品和事业的发展。通过将这些先进模子集成到现存事业中,他们但愿提高功能、改进性能并加多用户参与度,从而挖掘新的收入开首。

亚马逊云事业(AWS)在2024年第三季度接续保握公共云市集的最初地位,占据33%的市集份额,年收入增长率为19%。通过Amazon Bedrock和SageMaker推出的新AI模子(包括Anthropic升级版Claude 3.5 Sonnet和Meta的Llama 3.2),AWS不停扩展和增强其AI居品。AWS论说其AI干系收入同比增长朝上三倍,远超举座业务增长。在往日18个月中,AWS推出的机器学习和生成式AI功能险些是其他主要云厂商的总数的两倍。在成本支拨方面,AWS晓示缱绻进一步加大投资,瞻望2024年的支拨将达到约750亿好意思元。此项投资将主要用于扩展本领基础形态,以逍遥日益增长的AI事业需求,突显了AWS在本领创新和事业才略方面保握行业最初地位的首肯。

微软Azure接续稳居公共第二大云事业提供商,市集份额达20%,年增长率为33%。AI事业为其举座增长孝顺了约12%。往日六个月,Azure OpenAI的使用量加多了一倍多,主要收获于数字原生公司和传统企业将应用从测试阶段转向全面分娩环境的禁受率提高。为进一步增强其事业,微软正在扩展Azure AI,推出包括高档多模态医学影像模子等行业专属模子,旨在为更日常的客户群提供定制化责罚决策。外,微软晓示在巴西、意大利、墨西哥和瑞典进行新的云和AI基础形态投资,以扩大容量,逍遥长期需求预测。

谷歌云以10%的市集份额位列第三,并杀青了同比36%的矫健增长。在头部厂商中,其AI驱动的收入增长最为显贵,与上一季度比拟增长加快。为止2024年9月,其收入积压从第二季度的788亿好意思元增至868亿好意思元,露馅出握续的增长势头。其企业AI平台Vertex的用户禁受量显贵提高,Gemini API调用量在往日六个月内增长了近14倍。谷歌云正在积极探索和栽培AI用具在不同场景和用例中的应用,推出了GenAI Partner Companion,这是一款AI驱动的计划用具,旨在为其事业妥洽伙伴提供个性化的培训资源,以增强学习才略并援手技俩收效实行。2024年第三季度,谷歌晓示了朝上70亿好意思元的数据中心投资缱绻,其中近60亿好意思元将用于好意思国境内的技俩。这些投资响应了谷歌云对AI领域握续扩展和应用创新的首肯。